所得税の税額控除について使えそうな内容をまとめました(工事中です).所得税は課税される所得金額に応じて以下の表のように変化します(国税庁から引用2022年時点).

| 課税される所得金額 | 税率 | 控除額 | |||

| 1,000円 から 1,949,000円まで | 5% | 0円 | |||

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 | |||

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 | |||

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 | |||

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 | |||

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 | |||

| 40,000,000円 以上 | 45% | 4,796,000円 |

所得税額は

課税される所得金額×税率-控除額

で計算される値となります.

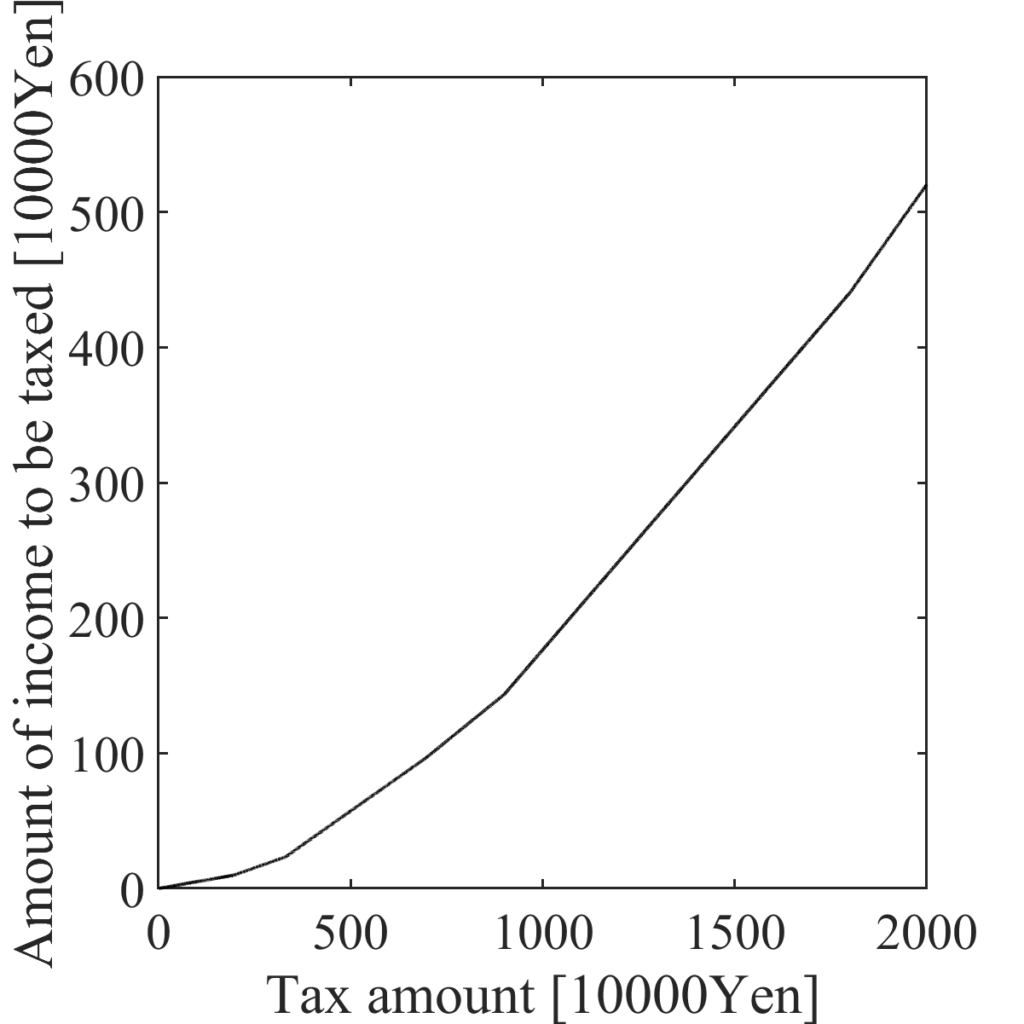

プロットすると以下の図のような値になります.上記の控除額は税額が連続的に変化するように設定されている感じです.税額の増加の傾きは徐々に大きくなりますが値がジャンプするようなことはありません.

図の横軸にあたる課税される金額は所得の総額から以下の控除(上記の控除額とは別)を引いた値です.

詳細は以下の折り畳みを開いてください.

生命保険料は3種類に分かれています どの控除も平成24年1月1以降に契約した場合は最大4万円(保険料支払いが8万円以上の場合) 合計で12万円になります.>生命保険料控除

社会保険料控除は多くの方が受けている控除です.>社会保険料控除

以下の2つのどちらか,控除額の大きいほうを使用できます.>医療費を支払った場合

iDeCoや企業型DCで払った金額分の控除が受けれます..>小規模企業共済等掛金控除(iDeCoとか)

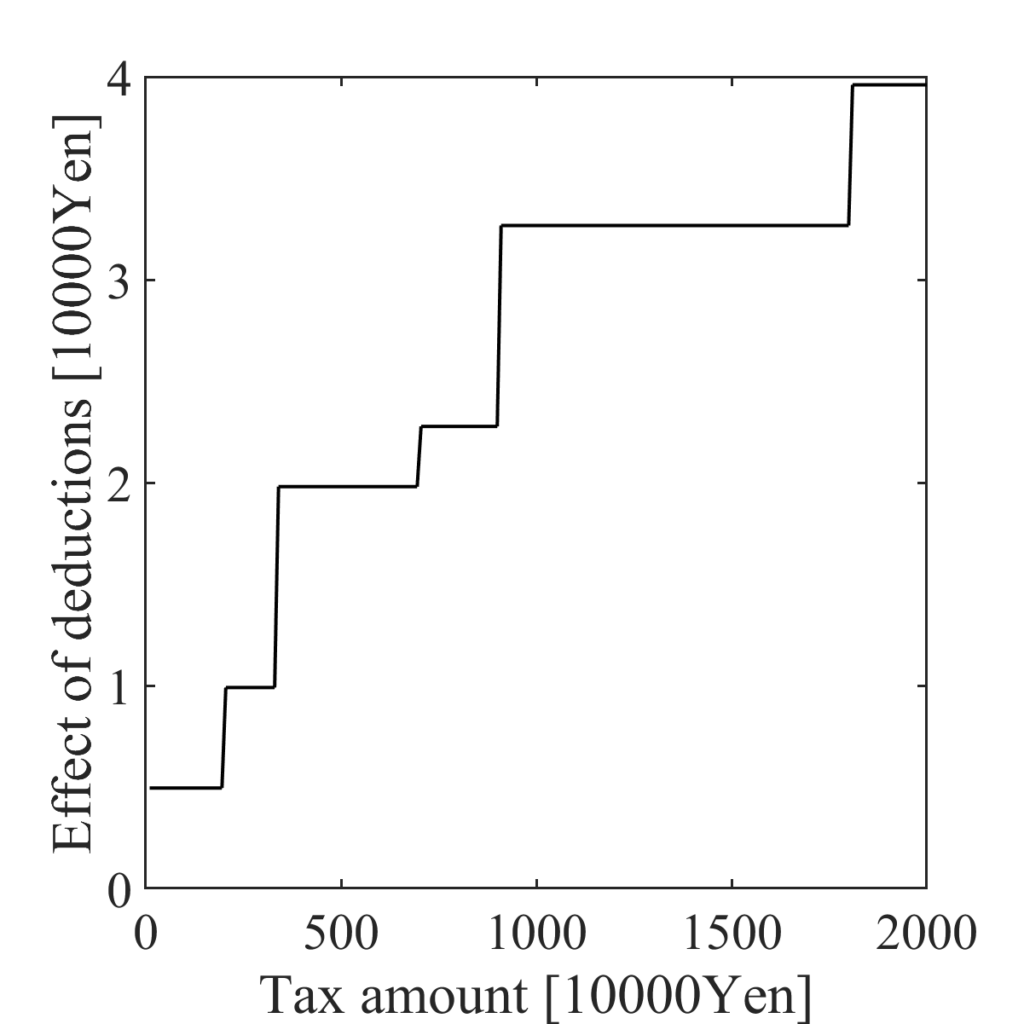

課税される所得ごとに更に10万円の控除を受けた場合に得する金額は以下のグラフのようになります.

(差分に相当するので上の図の傾きに対応するような値になります.つまり傾きが不連続に変化する点で急激に値が変化します.)

所得が多いほど(もともとの税率が高いほど)効果は大きくなります.例えば課税される所得が500万円のとき10万円の控除を受けて課税される所得が490万円になると大体2万円程度お得です.なんだかものすごくお得って感じではないですね.

コメント